みなさま、こんにちは!

京都相続相談センターの佐藤です。

先日の相続時精算課税制度に引き続き、知っておくべき贈与非課税制度である

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」について見ていきましょう。

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下、「非課税の特例」といいます。)。

ただし、贈与する側に非課税枠が決まっているわけではなく、やはり贈与税を納める義務がある貰う側の受贈者側に限度額を設けているといった点が重要なポイントです!

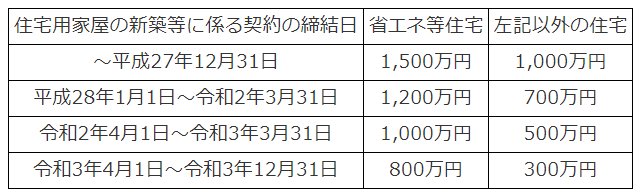

まずこの制度は使用期間が決まっており、平成27年1月1日から本日時点では令和3年12月31日まで非課税限度額が定められています。

また下記表のように取得の契約締結日により非課税限度額が細かく定められており、年々減少していってます。

①住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

②上記以外でまだ消費税が8%であった頃の契約や、個人間売買で中古住宅を契約され消費税自体が掛からない場合

「省エネ等住宅」とは下記3点をもとに指定の証明書などを贈与税の申告書に添付することにより証明できるもの。

- 断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、

- 耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は

- 高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であること

※申請書類等の情報は国税局下記HPをご確認ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

★受贈者の要件★

- 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。(注) 配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

- 贈与を受けた年の1月1日において、20歳以上であること。

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

- 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと(一定の場合を除きます。)。

- 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。(注) 受贈者が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます。)ことにならない場合は、この特例の適用を受けることはできません。

- 贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)。なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます。

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。(注) 贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできませんので、修正申告が必要となります。

★新築、取得又は増改築等の要件★

細かく定められていますが、割愛し特に注意すべきポイントは下記になります。

- 新築や取得した住宅家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。※通常不動産募集広告では壁芯面積(へきしん)といって字のとおり壁の厚みの真ん中を基準として計算した平米数を使用しておりこれが一般的ですが、登記簿謄本では内法面積(うちのり)といって正しく壁の内側で計算した平米数となるため、小さい区分所有を検討される際は注意が必要です。

- 中古物件である場合、取得の日以前20年以内(鉄筋コンクリート造や鉄骨造といった耐火建築物の場合は25年以内)に建築されたもの。

- 上の築年数より古い物は耐震改修により耐震基準に適合証明させることも可能です。

- 工事費100万円以上の増改築についてもほぼ同じような要件があります。

★非課税枠を超過した金額の扱い★

ここも大きな確認ポイントです。上記でご説明したように必要書類を含めた申告が必要ではあるものの非課税枠内は贈与が無かったものとして贈与金額を計算すると考えてみてください。

よって超過した金額は贈与基礎控除額である110万も利用できます。

また相続時精算課税制度を選択することも可能で、こちらは「住宅資金」という性質上少し要件が緩和されて利用が可能となっております。

次回にご紹介したいと思います。

【まとめ】

相続対策として「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」は相続時精算課税制度とは違い、完全に非課税で贈与できる上、住宅購入時といったほぼ必ずあるライフイベントであるためにとても使いやすい制度となっています。

注意点としては特に受贈者の要件、次に新築・取得・増改築する物件側の要件を少し覚えておいて利用する前に再度ご相談頂ければと思います。

次回は相続時精算課税制度の併用等、応用編を見ていきましょう。

■□■──────────────────────────────────────■□■

<<< 京都相続相談センター >>>

運営:株式会社京都賃貸スタイル

代表相続コンサルタント:佐藤 嘉之

現状何もしなければ相続税はいくら?どういう問題があるの?

ご心配事、分からないこと、まずは無料相談をどうぞ。

生前における遺産分割対策、遺言作成、相続税の節税対策

相続後の遺産分割、相続税の申告など

争族を防ぎ円満相続を迎える為の対策や資産を殖やして守る対策等

お客様にあったオーダーメードの相続対策をサポートします!

又、不動産管理・売買・賃貸・売却無料査定

資産形成における現状の不動産賃貸業などのお悩み、

何をどうすれば納税後、現金が残るのか、

またご加入保険の見直し・ライフプランニングの対応も可能です!

【無料相談のお申し込みは】

お電話でお問い合わせの場合 075-325-1100

お問い合わせフォームの場合 お問合せフォーム(24時間対応)

【アクセス】

阪急京都線西院駅徒歩3分

【アクセスマップこちらから】

京都市右京区西院巽町27株式会社京都賃貸スタイル内

【ホームページ】

京都相続相談センター https://souzoku.kcstyle.jp/

■□■──────────────────────────────────────■□■